DRUŽSTEVNÍ VLASTNICTVÍ. JE TO CESTA K DOSTUPNÉMU BYDLENÍ?

Družstevní bydlení představuje zajímavou cestu k novému bydlení zejména v době, kdy na klasickou hypotéku dosáhne stále méně lidí. Tento způsob financování v sobě spojuje některé výhody hypotečního úvěru i nájemního bydlení.

➡️ Proč družstvo?

- Hypotéky jsou čím dál nedostupnější → družstvo může být jako alternativní cesta k bydlení

- Člen družstva nevstupuje do bankovního řízení → je to tak zajímavá alternativa pro OSVČ, lidé s hůře prokazatelnými příjmy.

- Vhodné i jako mezigenerační nástroj: rodič koupí dům pro dítě/vnuka s malou akontací

➡️ Výhody družstevního financování:

- Není nutné dokládat příjmy stejným způsobem jako u hypotečního úvěru;

- splácení začíná až po převzetí domu či bytu;

- výši akontace a následných splátek lze nastavit individuálně podle možností klienta;

- jistinu je možné mimořádně splatit ke konci fixačního období bez poplatku, obdobně jako u hypotéky;

- po splacení jistiny lze nemovitost převést do osobního vlastnictví;

- pokud se v budoucnu stanou hypotéky dostupnějšími, je možné jistinu doplatit prostřednictvím hypotéky a následně převést nemovitost do osobního vlastnictví.

Pokud klient nemá k dispozici dostatek vlastních prostředků na akontaci, může případně využít úvěr určený k financování družstevního bydlení.

➡️ Běžná struktura financování:

(Příklad: dům za 10 mil. Kč)

- Akontace: min. 30 % u RD, 20 % u bytů

- Chybějící akontaci lze dofinancovat bankovním úvěrem (bez zástavy nemovitostí, min. příjem 40 tis./měs.)

- Splátka probíhá formou „nájmu“ (anuita), začíná až od převzetí nemovitosti

- Po splacení anuity možný převod do osobního vlastnictví + přefinancování hypotékou

Přímá hypotéka není možná. Při zakoupení družstevního bytu se automaticky stanete členem družstva, nicméně byt jako takový z pohledu zákona nevlastníte a nejde o nemovitost, na kterou by bylo možné uplatnit zástavní právo.

Nicméně některé banky již dnes umí řešit družstevní byt předhypotečním úvěrem, zejména když je písemný příslib převodu do osobního vlastnictví do určité doby.

➡️ Hlavní nástroje financování:

| Produkt | Charakteristika | Poznámky |

| Hypotéka se zástavou jiné nemovitosti | LTV do 90 % hodnoty zastavené nemovitosti | Banka půjčí až 90 % z ceny nemovitosti. Není nutné, aby nemovitost byla vaše. |

| Bankovní úvěr | Bez zástavy; cca do 3,5 mil. Kč | Lze použít na úhradu za převod členských práv a povinností v družstvu. |

➡️ Rizika družstevního vlastnictví:

- Minimální při dobře připravených stanovách a dobrém vedení.

- Rizikovější jsou velká družstva s více lokalitami, kde může být nepřehledné hospodaření.

- Banky zatím neposkytují hypotéky na členské podíly (klíčová bariéra rozšíření)

Před koupí družstevního bytu si prověřte stanovy družstva, výši anuity, možnost převodu do osobního vlastnictví, souhlas s podnájmem a hospodaření družstva.

➡️ Závěr:

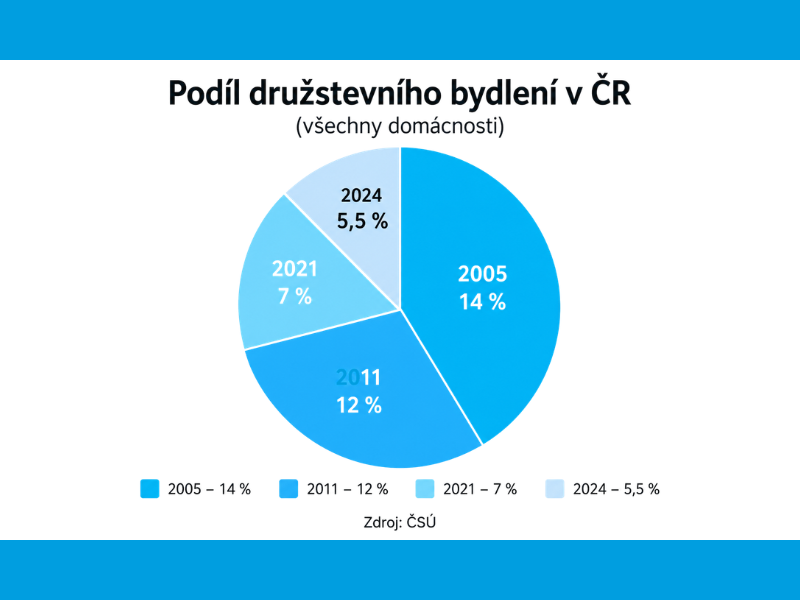

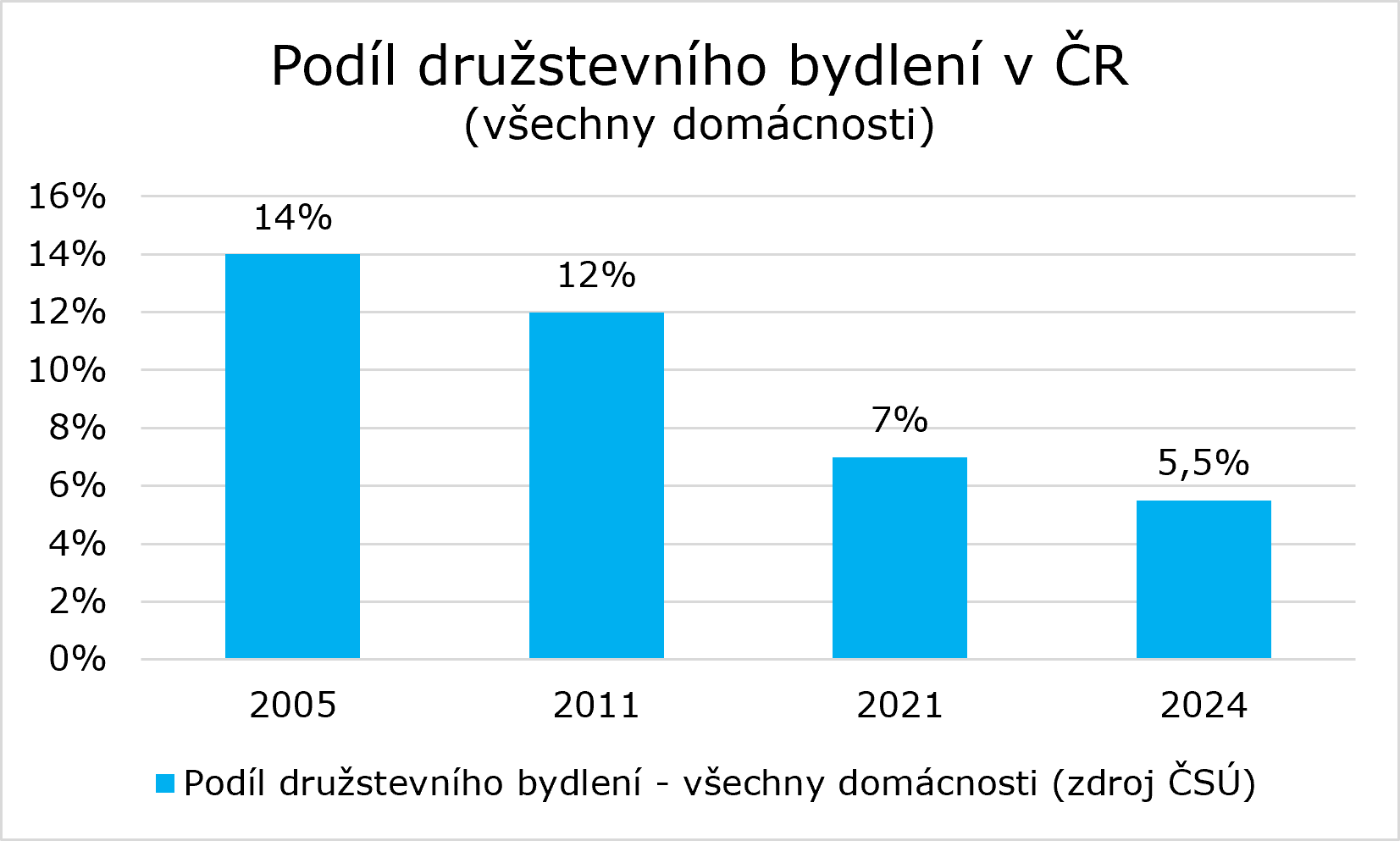

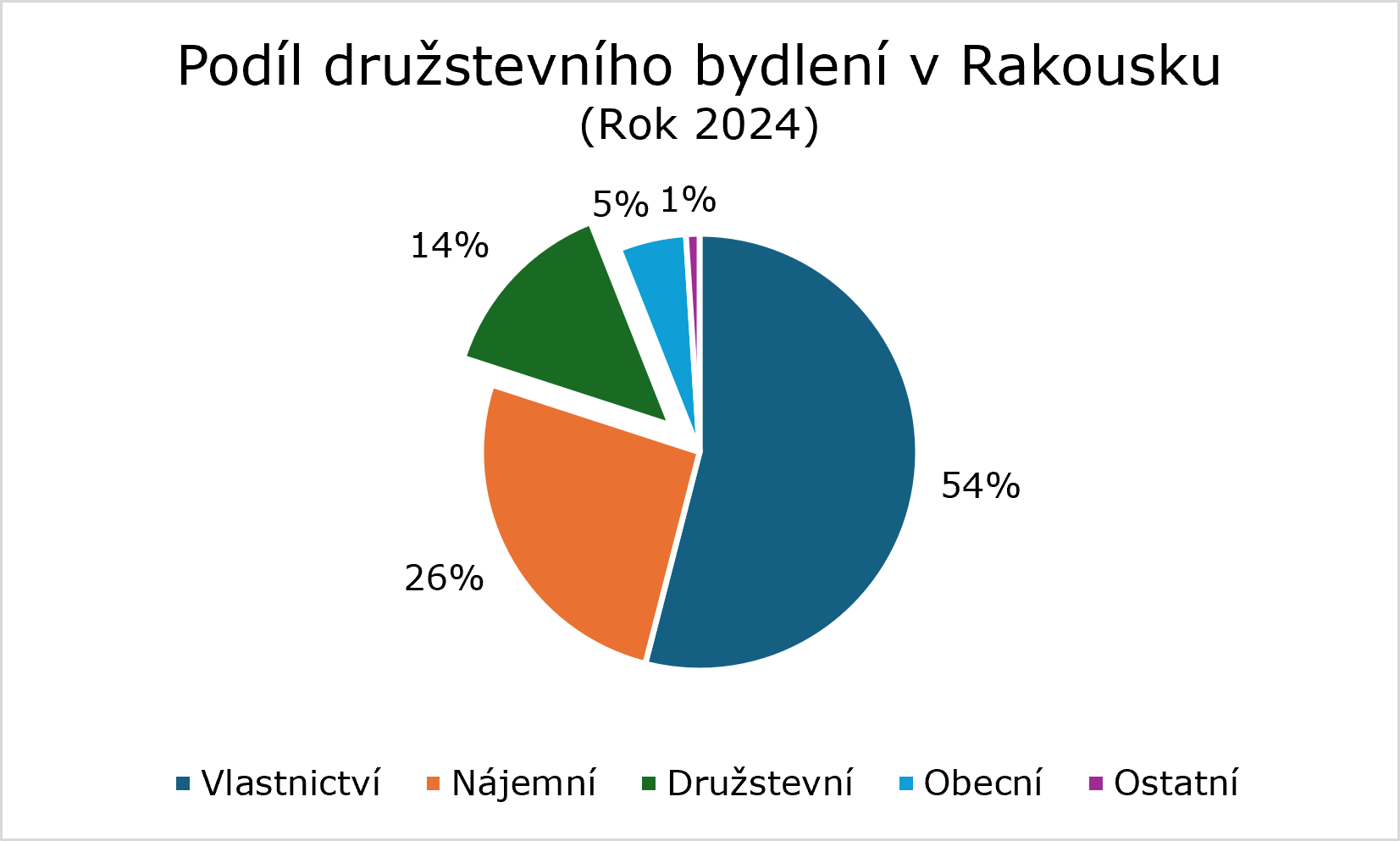

- Podíl družstevního vlastnictví byl v ČR v roce 2024 cca. 5,5 % (vs. Rakousko 14 %).

- Převážná část družstevních nemovitostí jsou byty/bytové domy.

- Družstevní vlastnictví může být lepší alternativa pro financování bydlení.

- Nabídka družstevního bydleni postupně opět roste.

Trend: Dlouhodobý pokles. Od roku 2005 do 2024 klesl podíl o cca 60 %. Příčinou je privatizace starého fondu a dominance osobního vlastnictví u nové výstavby.

➡️ A JAK TO VYPADÁ U NAŠICH SOUSEDŮ V RAKOUSKU?

Rakousko se často uvádí jako příklad země, kde družstevní bydlení funguje jako běžná a systémově podporovaná součást trhu.

Základem je zákon o neziskovém bydlení, tzv. Wohnungsgemeinnützigkeitsgesetz neboli WGG. Ten nastavuje pravidla pro fungování neziskových bytových družstev a společností, tedy Gemeinnützige Bauvereinigungen, zkráceně GBV.

Jejich cílem není maximalizace zisku, ale dostupné bydlení. Nájemné se proto odvíjí hlavně od skutečných nákladů na výstavbu, financování a správu domu. Výsledkem jsou nájmy, které mohou být v průměru až o 30 % nižší než běžné tržní nájemné.

Rakouský model má navíc silnou historickou tradici sahající až do 19. století. Družstevní bydlení zde dlouhodobě stojí na myšlence spolupráce, komunitní správy a dostupnosti mimo čistě tržní logiku.

Důležitou roli hraje také veřejná podpora. Výstavba GBV bytů je z velké části financována ze zemských fondů bytové podpory. Podmínkou je dodržování principu úhrady nákladů, tedy Kostendeckungsprinzip.

Pro Česko je rakouský příklad zajímavý hlavně v době, kdy se vlastní bydlení stává pro mnoho lidí hůř dostupné. Ukazuje totiž, že družstevní bydlení nemusí být návratem do minulosti. Při dobře nastavených pravidlech může být moderní a stabilní cestou k dostupnějšímu bydlení.

Potřebujete konzultaci, nebo pomoc s výběrem vhodné nemovitosti?

My v JAN Reality máme zkušenosti, aktuální data a osobní přístup.